Menghitung KPR Ternyata Mudah Loh, Yuk Simak Caranya!

31 May 2024 by Marcomm

Kredit Pemilikan Rumah atau yang biasa disingkat menjadi KPR merupakan salah satu jenis pinjaman yang diberikan oleh bank atau lembaga keuangan tertentu sebagai tujuan untuk membantu Anda dalam melakukan pembelian rumah dengan metode cicil sesuai dengan jangka waktu dan bunga yang telah disepakati bersama. Secara sederhana, KPR merupakan program yang membantu Anda untuk membeli rumah dengan tanpa mempersiapkan dana secara tunai. Namun, Anda harus mempersiapkan down payment (DP) sebagai syarat dalam mengajukan KPR di awal. Setelahnya, biaya rumah harus dibayar secara mengangsur sesuai dengan suku bunga yang berlaku, periode yang telah ditentukan, bunga yang telah disepakati, dan lain sebagainya.

Jakarta, Loan Market – Memiliki rumah di usia muda sering menjadi impian yang dimiliki oleh banyak orang. Namun, dengan keadaan harga rumah di zaman sekarang ini yang kian melambung tinggi membuat impian ini terasa sangat sulit untuk dicapai. Untungnya, hadir layanan cicilan atau yang biasa disebut dengan program Kredit Pemilikan Rumah yang dapat memberikan kemudahan bagi Anda untuk melakukan pembelian rumah.

Kredit Pemilikan Rumah atau yang biasa disingkat menjadi KPR merupakan salah satu jenis pinjaman yang diberikan oleh bank atau lembaga keuangan tertentu sebagai tujuan untuk membantu Anda dalam melakukan pembelian rumah dengan metode cicil sesuai dengan jangka waktu dan bunga yang telah disepakati bersama. Secara sederhana, KPR merupakan program yang membantu Anda untuk membeli rumah dengan tanpa mempersiapkan dana secara tunai. Namun, Anda harus mempersiapkan down payment (DP) sebagai syarat dalam mengajukan KPR di awal. Setelahnya, biaya rumah harus dibayar secara mengangsur sesuai dengan suku bunga yang berlaku, periode yang telah ditentukan, bunga yang telah disepakati, dan lain sebagainya. Adanya metode pembelian rumah berupa KPR ini tentunya memberikan peluang bagi Anda untuk memiliki rumah tanpa harus menunggu bertahun-tahun untuk mengumpulkan uang tunai yang cukup.

Adapun dalam mengajukan proses KPR tersebut, terdapat langkah-langkah yang harus dilakukan terlebih dahulu. Berikut diantaranya, yaitu memilih dan menentukan rumah yang diinginkan. Penting untuk melakukan riset yang mendalam ketika hendak memilih rumah yang ingin dibeli dengan program KPR sebab tidak semua rumah dapat dibeli dengan menggunakan program KPR tersebut. Setelahnya, cermati dan pahami spesifikasi rumah yang akan di beli dengan baik. Hal itu termasuk dengan harga rumah, uang muka, serta keadaan lingkungan rumah tersebut baik dalam aspek kebersihan, keamanan, maupun air yang disalurkan. Tak lupa juga untuk memastikan apakah denah rumah yang akan Anda tempati dapat memenuhi kebutuhan Anda. Sebagai tambahan, perhatikan juga apakah ada fasilitas di sekitar rumah, seperti pasar terdekat, akses transportasi, dan akses pendidikan. Lalu, melakukan DP sebagai bentuk dari tanda jadi akan membeli rumah yang sudah dipilih. Down Payment dianggap menjadi bukti pemesanan rumah sehingga rumah yang diinginkan tidak akan dibeli oleh orang lain. Kemudian terakhir, barulah Anda dapat melakukan pengajuan cicilan KPR kepada pihak bank yang ingin dituju.

Namun seperti yang kita ketahui, biaya membeli rumah tidaklah murah sehingga biaya cicilan yang akan ditanggung oleh Anda walaupun melakukan pembelian rumah melalui metode cicilan KPR juga dapat berjumlah cukup besar apabila tidak diperhitungkan secara matang. Hal ini tentu menjadi kekhawatiran banyak orang karena takut tidak dapat membayar cicilan KPR tersebut. Oleh karena itu, sebelum melakukan proses pengajuan, terdapat beberapa hal yang harus dilakukan terlebih dahulu agar anggaran program KPR yang dipilih sesuai dengan kemampuan Anda.

Pertama, memahami syarat dan ketentuan pengajuan KPR. Di Indonesia terdapat dua tipe pengajuan KPR rumah, yaitu KPR subsidi dan KPR non-subsidi. KPR subsidi merupakan jenis kredit baik uang muka ataupun suku bunganya diringankan melalui bantuan pemerintah sedangkan KPR non-subsidi merupakan layanan kredit pemilikan rumah konvensional yang diberikan oleh bank dan ditujukan kepada masyarakat umum. Tentunya syarat untuk pengajuan kedua jenis KPR tersebut ada perbedaan. Pengajuan KPR subsidi mengharuskan Anda tersebut merupakan seorang Warga Negara Indonesia (WNI) dan bertempat tinggal di Indonesia, minimal sudah berusia 21 tahun atau sudah menikah, memiliki usaha atau masa kerja minimal 1 tahun, belum memiliki rumah pribadi sebelumnya, belum menerima subsidi kepemilikan rumah dari pemerintah sebelumnya, berpenghasilan maksimum Rp4.000.000 untuk rumah tapak dan Rp7.000.000 untuk rumah susun, memiliki NPWP (Nomor Pokok Wajib Pajak), memiliki PPH (Pajak Penghasilan), dan syarat KPR subsidi untuk karyawan adalah maksimum usia pemohon pada saat kredit lunas adalah 60 tahun. Lalu, untuk tenaga profesional, usia maksimumnya adalah 65 tahun. Adapun syarat untuk pengajuan KPR non-subsidi mengharuskan Anda harus Warga Negara Indonesia (WNI) dan bertempat tinggal di Indonesia, berusia minimal 18 tahun atau sudah menikah, memiliki status sebagai karyawan, pengusaha, atau profesional. Selain itu, syarat KPR rumah untuk karyawan, pengusaha, dan profesional adalah pemohon telah memiliki masa kerja dan pengalaman kerja selama minimal 1 tahun dan 2 tahun dan ketika kredit lunas usia maksimum karyawan serta pengusaha atau profesional adalah 55 tahun dan 65 tahun.

Kedua, memenuhi seluruh persyaratan yang dibutuhkan. Beberapa dokumen yang diperlukan untuk pengajuan KPR perorangan, yaitu salinan KTP dari pemohon, salinan KTP dari suami atau istri, salinan kartu keluarga (KK), salinan surat nikah atau cerai, salinan NPWP pribadi, surat keterangan penghasilan atau slip gaji asli dengan minimal 1 bulan terakhir, salinan rekening koran, surat rekomendasi dari perusahaan bagi karyawan, dan akta pisah harta yang telah dilegalisasi oleh notaris. Tentunya semua dokumen yang menjadi persyaratan untuk pengajuan KPR harus dilengkapi dengan selengkap-lengkapnya. Selain itu, hindari melakukan manipulasi data. Berikanlah data sesuai dengan keadaan yang berlangsung sekarang agar pengajuan KPR yang dilakukan dapat berjalan dengan baik dan meminimalisir terjadinya penolakan pengajuan program cicilan.

Ketiga, melunasi hutang-hutang lain yang masih aktif terlebih dahulu. Memiliki hutang ketika ingin melakukan pengajuan proses KPR akan memberikan pengaruh yang cukup signifikan dalam BI Checking, yaitu proses review keuangan yang dilakukan oleh Bank Indonesia. BI Checking dilakukan agar bank dapat mengetahui apakah Anda yang ingin melakukan pengajuan program KPR memiliki sejarah pembayaran kredit yang lancar atau macet. Apabila Anda mendapatkan skor yang tidak baik pada proses BI Checking, maka besar kemungkinan bank akan menolak pengajuan kredit calon debitur tersebut. Adapun rincian skor kredit berdasarkan BI Checking tersebut, yaitu skor 1 (kredit lancar dimana peminjam selalu melakukan kewajibannya untuk membayar cicilan setiap bulan dan tidak pernah menunggak), skor 2 (kredit dalam perhatian khusus yang dimana tercatat bahwa peminjam melakukan penunggakan pembayaran cicilan kredit selama 1-90 hari), skor 3 (kredit tidak lancar yang dimana peminjam melakukan penunggakan selama 91-120 hari), skor 4 (kredit diragukan yang dimana peminjam melakukan penunggakan selama 121-180 hari), dan terakhir skor 5 (kredit macet yang dimana peminjam melakukan penundaan bayaran termasuk dengan bunganya dengan lebih dari 180 hari). Berdasarkan penjabaran tersebut, maka penolakan pengajuan KPR akan terjadi apabila Anda berada pada skor 3, 4, dan 5. Sementara itu, BI Checking calon debitur yang besar kemungkinan akan mendapat persetujuan bank adalah mereka yang memiliki skor 1. Lalu untuk skor 2 masih perlu diawasi karena dikhawatirkan sewaktu-waktu kredit dalam perhatian khusus ini dapat memberikan dampak yang signifikan pada bank. Oleh sebab itu, penting untuk selalu mengatur dan mengelola kualitas catatan kredit Anda dengan sangat baik.

Terakhir, yaitu dengan melakukan simulasi perhitungan KPR. Adanya layanan simulasi perhitungan KPR ini menjawab kekhawatiran Anda yang ingin melakukan pengajuan KPR. Sebab melalui simulasi perhitungan KPR, Anda dapat mengetahui besar kecilnya cicilan kredit rumah perbulan sebelum mulai mengajukan pinjaman. Selain berguna untuk membantu Anda dalam menyesuaikan antara kemampuan dengan besarnya cicilan kredit rumah bulanan yang akan dilakukan, melakukan simulasi KPR ini juga membantu Anda untuk membandingkan berbagai skenario pembayaran. Sebagai contoh, misalnya dengan uang muka yang berbeda atau dengan jangka waktu yang berbeda. Kemudian, Anda juga dapat mengetahui berapa total perkiraan biaya KPR secara keseluruhan, termasuk bunga dan biaya lainnya.

Disisi lain, simulasi perhitungan KPR juga memberikan keuntungan bagi Anda sebab layanan ini tidak dikenakan biaya tambahan sehingga simulasi perhitungan KPR dapat dilakukan secara gratis. Terlebih lagi, perhitungan simulasi juga dilakukan secara otomatis sehingga Anda tidak perlu melakukan perhitungan sendiri secara manual karena simulasi yang akan menghitung sendiri dan Anda akan langsung mendapatkan hasilnya setelah perhitungan dilakukan. Selanjutnya, melakukan simulasi perhitungan KPR juga dapat membantu Anda untuk mengetahui gambaran suku bunga yang berlaku. Apabila Anda mengambil jangka periode cicilan dalam kurun waktu yang lama, maka akan semakin besar pula suku bunga yang akan ditanggung oleh Anda kemudian hal tersebut akan berakhir pada potensi kenaikkan cicilan hutang Anda. Oleh sebab itu, hal ini sangat perlu untuk dipikirkan dengan sangat matang.

Adapun dalam menghitung estimasi cicilan KPR tersebut dapat dilakukan dengan menggunakan kalkulator KPR yang tersedia secara online, salah satunya yang ditawarkan oleh perusahaan Loan Market. Sebagai perusahaan agregator pertama di Indonesia, Loan Market memberikan kemudahan bagi Anda yang ingin melakukan perhitungan KPR dengan menyediakan layanan kalkulator KPR yang dilengkapi dengan berbagai macam fitur.

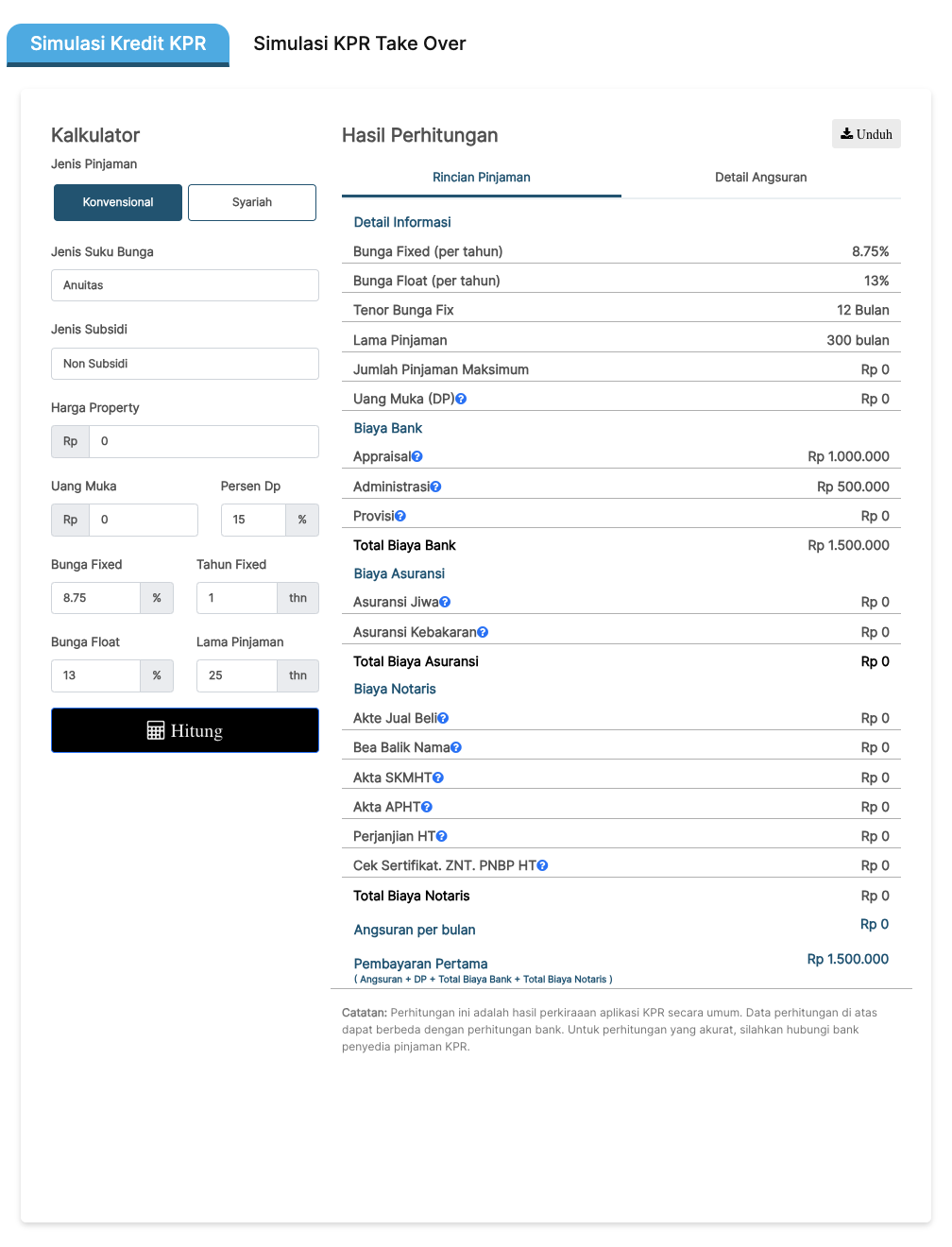

Gambar 1.1 Simulasi Kredit KPR Loan Market, Rincian Pinjaman

Sumber: https://www.loanmarket.co.id/kalkulator-kpr-takeover

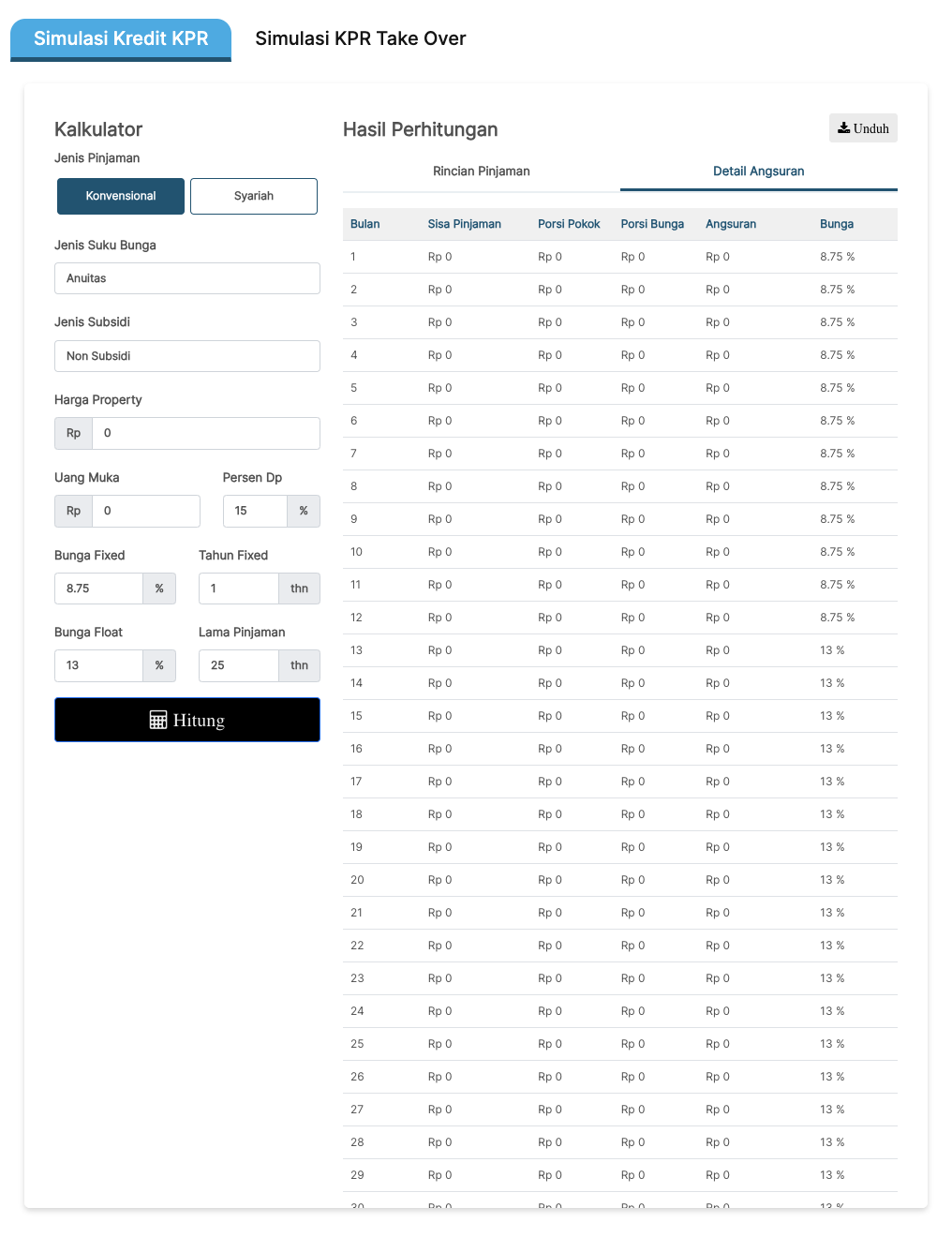

Gambar 1.2 Simulasi Kredit KPR Loan Market, Detail Anggaran

Sumber: https://www.loanmarket.co.id/kalkulator-simulasi-kredit

Berdasarkan ilustrasi gambar 1.1 dan gambar 1.2, terlihat bahwa Loan Market memberikan layanan kalkulator KPR dengan fitur yang sangat beragam. Dengan memilih jenis pengajuan KPR yang diinginkan, seperti konvensional atau syariah. Selanjutnya, jenis suku bunga anuitas atau flat, Kemudian, jenis subsidi atau non-subsidi. Setelah memilih jenis pengajuan KPR yang diinginkan, pemohon diminta juga untuk melengkapi data-data yang dibutuhkan. Berikut, yaitu nominal harga properti yang ingin dibeli, down payment yang harus dibayarkan, berapa persen DP yang dilakukan dari keseluruhan total harga rumah, bunga fixed, tahun fixed, bunga float, dan yang terakhir periode waktu yang pinjaman yang diinginkan oleh pemohon.

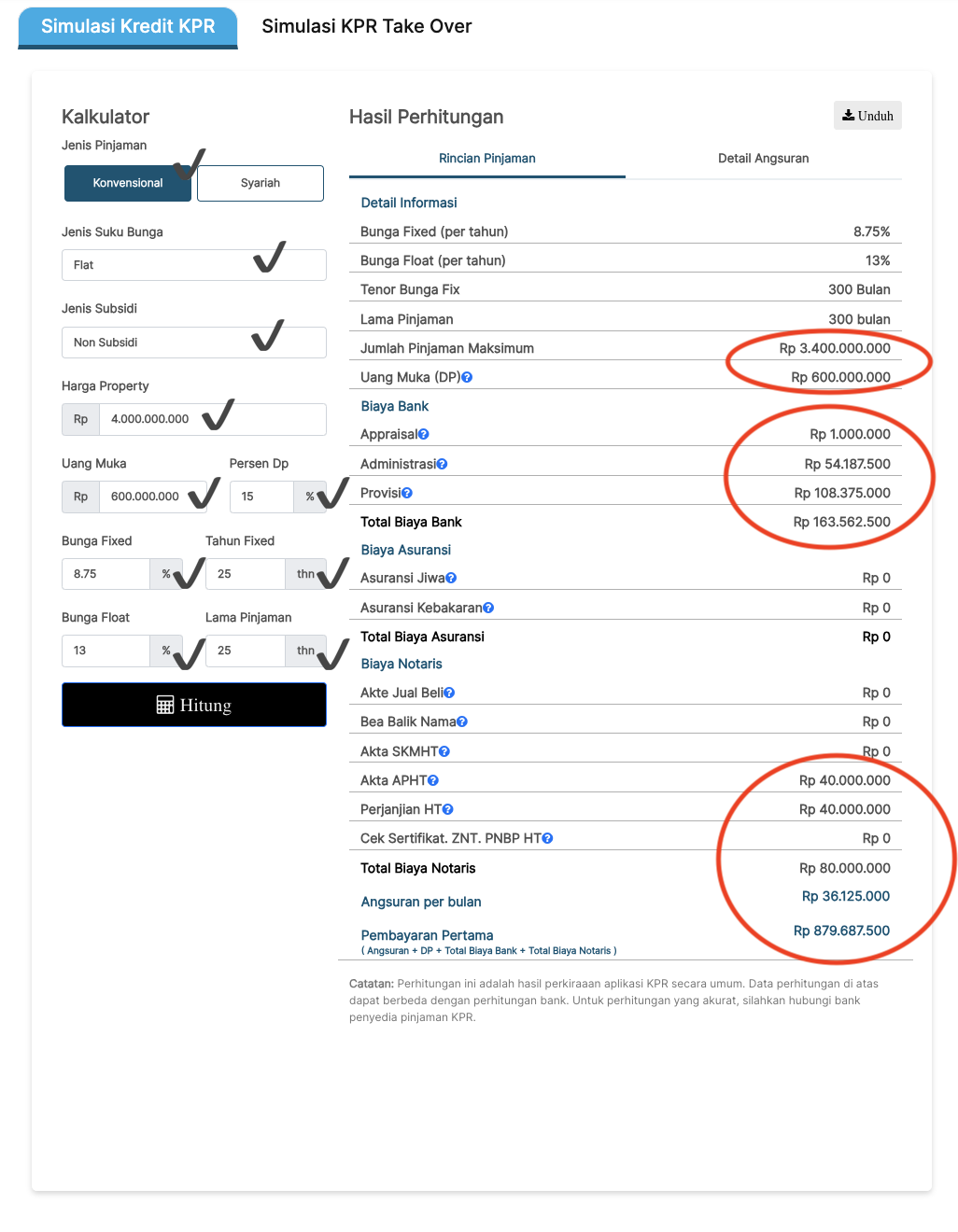

Gambar 1.3 Simulasi Kredit KPR Loan Market, Contoh Perhitungan

Sumber: https://www.loanmarket.co.id/kalkulator-simulasi-kredit

Adapun melalui gambar ilustrasi 1.3 setelah Anda memilih jenis pinjaman KPR yang diinginkan, memasukkan data-data yang diperlukan, dan mengklik “hitung”, maka akan muncul hasil perhitungan dari kalkulator KPR. Kalkulator akan menunjukkan hasil jumlah pinjaman maksimum yang dapat diajukan, uang down payment yang harus dibayarkan, biaya appraisal, biaya administrasi, biaya provisi, biaya akta APTH, dan biaya perjanjian HT. Disamping itu setelah muncul biaya-biaya tersebut, kalkulator KPR akan menampilkan estimasi angsuran per bulan yang harus dibayarkan oleh pemohon dan total keseluruhan pembayaran pertama yang harus dilakukan dengan mencakup angsuran, DP, total biaya bank, dan total biaya notaris.

Meskipun Loan Market menyediakan layanan kalkulator KPR yang di dalamnya terdapat berbagai fitur yang lengkap, penting untuk diingat bahwa hasil perhitungan yang dihasilkan merupakan hasil perkiraan aplikasi KPR secara umum. Data perhitungan tentu akan dapat menciptakan hasil yang berbeda-beda tergantung dengan kebijakan bank yang Anda pilih. Ditambah lagi juga dengan keadaan suku bunga yang mengalami perubahan secara dinamis seiring dengan kondisi pasar. Kemudian, terdapat juga berbagai biaya lainnya yang belum masuk ke dalam perhitungan simulasi. Itu seperti, biaya asuransi, akta jual beli, akta SKMHT, dan lain sebagainya. Lalu, besar kecilnya DP yang disimulasikan juga akan memberikan pengaruh pada jumlah pinjaman yang akan Anda ajukan. Oleh karena itu, sangatlah penting untuk memilih bank yang akan Anda gunakan secara cermat dan teliti dengan disesuaikan pada karakteristik serta kemampuan Anda.

Penting untuk diketahui juga bahwa meskipun Anda menggunakan simulasi perhitungan KPR secara otomatis, Anda perlu tahu bagaimana cara bunga KPR tersebut dihitung. Pada kenyataannya, simulasi yang dilakukan akan memberikan hasil yang berbeda dengan keadaan saat Anda sudah mengambil pinjaman. Ini disebabkan oleh dua cara perhitungan cicilan KPR, yaitu cara pertama dimana cicilan dihitung dengan menggunakan bunga tetap (fixed). Perhitungan dengan cara ini dinilai relatif rendah. Sementara cara kedua setelah masa bunga tetap sudah selesai, cicilan akan dihitung dengan menggunakan bunga floating yang dimana relatif lebih tinggi. Demikian, jika hasil simulasi KPR menunjukkan bayaran cicilan yang ringan, jangan lega dahulu. Anda juga harus mempertimbangkan berapa besar cicilan saat masuk ke bunga floating yang sesuai dengan bunga pasar yang berlaku.

Demikian guna menunjang layanan yang ditawarkan berupa simulasi perhitungan cicilan KPR tersebut, Loan Market juga telah menjalin kerja sama dengan 27 Lembaga Keuangan terpercaya di Indonesia. Berikut, seperti Bank Syariah Indonesia (BSI), Bank Mandiri, CIMB Niaga, Bank BRI, Permata Bank, Bank BTN, Maybank, Commonwealth Bank, Bank Intidana, Panin Bank, Danamon, BFI Finance, MNC Bank, UOB, Bank Sampoerna, Bank Muamalat, Gradana, NE Koperasi, Akseleran, Bank Jasa Jakarta, Bank Perdana, KB Bukopin, Bank DKI, dan Ciptadana Asset Management.

Akan tetapi dengan beragamnya jenis lembaga keuangan yang ditawarkan, memilih lembaga keuangan yang sesuai tentu bisa memunculkan kebimbangan bagi Anda. Dengan demikian untuk memberikan kemudahan bagi Anda, Loan Market juga menyediakan layanan konsultan profesional dalam bidang perbankan atau yang biasa disebut juga sebagai Loan Advisers. Melalui Loan Advisers, Anda akan mendapatkan bantuan dalam melakukan proses pengajuan permohonan pinjaman ke Institusi keuangan, termasuk dalam mendapatkan advice terkait jenis pinjaman, besaran pinjaman hingga institusi keuangan yang terbaik sesuai dengan kebutuhan Anda.

Melihat ini, Loan Market terbukti telah menjadi mitra terpercaya yang dapat memberikan kemudahan bagi masyarakat untuk menentukan program KPR yang tepat dan akurat sesuai dengan kemampuan Anda. Dengan menawarkan inovasi layanan keuangan yang beragam dan komprehensif, Loan Market memastikan bahwa Anda akan mendapatkan berbagai macam informasi dan bantuan yang Anda butuhkan dalam memilih program KPR yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Untuk informasi lebih lanjut dan melakukan simulasi perhitungan KPR dapat mengakses ke www.loanmarket.co.id

Written by: Aurelia Benedicta Halim

Intern Marcomm Loan Market & Ray White

Approved by: Mega Madani (Digital Marketing Marcomm Loan Market)

Terpopuler

Pengajuan KPR Ditolak oleh Bank atau Lembaga Keuangan? Ini Dia Penyebabnya

KPR menjadi salah satu alternatif bagi Anda untuk memiliki r...

Lapor Pajak 2025: Kupas Tuntas Aturan dan Cara Lapor Pajak Terbaru

Memasuki tahun 2025, aturan perpajakan mengalami perubahan s...

Prabowo Bertekad Hapus Pajak Rumah Hingga 16 Persen

Presiden terpilih Prabowo Subianto ingin menghapus pajak pem...

Berikut Biaya-Biaya yang Harus Dibayar Saat Beli Rumah, Simak Baik-Baik

Membeli rumah bisa menjadi keputusan finansial terbesar yang...

9 Faktor Penghambat Dalam Membuka dan Mengembangkan Usaha, Bagi Pemula Harap Diperhatikan

Memulai usaha baru merupakan suatu langkah yang penuh tantan...

Artikel dan Berita Lainnya

11 September 2024

Investasi Properti: Instrumen Investasi Jangka Panjang yang Memiliki Potensi Keuntungan Besar

Properti merupakan salah satu aset yang dapat digunakan untuk investasi jangka panjang. Investasi properti dinilai sebagai instrumen investasi yang fleksibel, menguntungkan tapi minim akan risiko....

10 November 2024

Miliki Rumah Impian di Jaksel Dengan KPR, Tanpa Ribet dan Langsung Akad

Harga rumah yang semakin tinggi setiap tahunnya membuat banyak masyarakat kesulitan memiliki rumah impian. Namun, saat ini tidak perlu khawatir karena Anda bisa mengajukan KPR untuk memiliki rumah imp...

03 March 2025

Bagaimana Pinjaman Produktif Bisa Membantu UMKM Berkembang di Era Digital?

Di era digital, Usaha Mikro, Kecil, dan Menengah (UMKM) memiliki peluang besar untuk berkembang dengan memanfaatkan teknologi. Dari pemasaran online hingga otomatisasi bisnis, digitalisasi membuka ban...